零基础学会计--第四课会计账户与记账方法

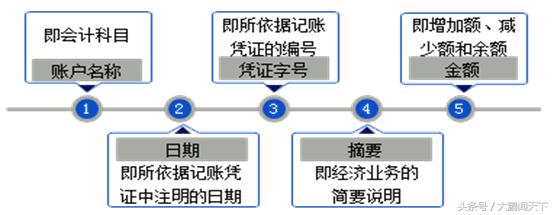

一、会计账户

1.1、会计账户的含义

账户是按照会计科目开设的,具有一定的结构和格式,用来连续、系统记录经济业务引起的核算项目增减变动情况和结果的载体。

设置账户是会计的一种专门方法,每一个账户都有一个简明的名称,即会计科目,用以说明该账户所记录的经济业务。

1.2、账户的分类(与会计科目分类相同)

1.账户按提供信息的详细程度不同进行分类

总分类账户:对应总分类科目

明细分类账户:对应明细分类科目

2.账户按反映的经济内容不同进行分类

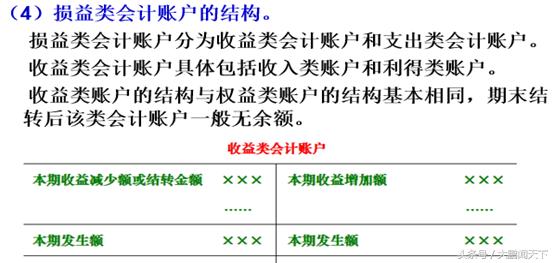

资产类账户、负债类账户、所有者权益类账户、成本类账户、损益类账户。

1.3、账户的功能与结构

(一)账户的功能

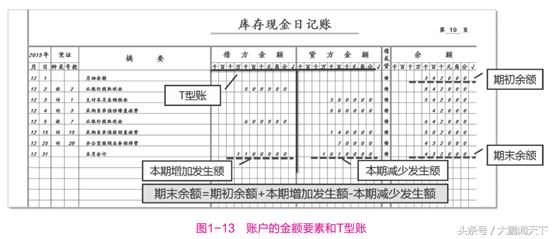

账户的期初余额、期末余额、本期增加发生额和本期减少发生额统称为账户的四个金额要素。对于同一账户而言,它们之间的基本关系为:

期末余额=期初余额+本期增加发生额-本期减少发生额

账户的本期发生额,提供该资金项目变化的“动态”信息。

账户的余额说明特定资金项目在某一时日或某一时刻(如期初、期末)的存在状况,属于“静态”经济指标范畴。

例如,甲某现金月初余额5 000元,本月工资收入现金20 000元,本月现金支付生活费4 000元,月末余额21 000元。

其中:期初余额=5 000元 本期增加发生额=20 000元

本期减少发生额=4 000元 期末余额=21 000元

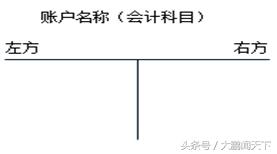

(二)账户的结构

账户的基本结构应同时具备以下内容:

账户内容

账户的基本结构如下所示:

账户结构

从账户名称、记录增加额和减少额的左右两方来看,账户结构在整体上类似于汉字“丁”和大写的英文字母“T”,因此,账户的基本结构在实务中被形象地称为“丁”字账户或者“T”字账户。

账户的基本结构如下所示:

T字型结构

T字形账户划分为左右两方,左右两方都是按相反方向来记录增加额和减少额的,究竟哪个账户的哪一方用来登记增加额,哪一方用来登记减少额,取决于账户反映的经济内容和账户的性质。

账户的左右两方增减相抵后的差额,称为账户的余额,账户余额一般与增加额在同一方向。

二、会计记账方法

记账方法按其登记经济交易与事项方式的不同(简称:记账方式不同),可划分为单式记账法与复式记账法两种。

单式记账法:指对发生的每一项经济业务,只在一个账户中加以登记的记账方法。它在记账时,重点考虑的是现金、银行存款以及债权、债务方面发生的交易或事项,因此它是一种比较简单、不完整的记账方法。它不能全面、系统地反映交易或事项的来龙去脉,也不便于检查、核对账户记录的正确性。仅适用于单一的经济个体家庭

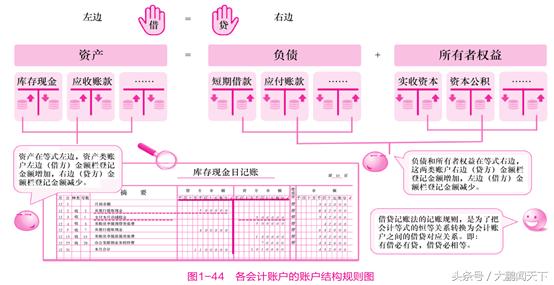

复式记账法是指以会计等式资产与权益平衡关系作为记账基础,对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面系统地反映会计要素增减变化的一种记账方法。现代会计运用复式记账法。

复式记账法的特点

1、复式记账法的种类

复式记账法可分为借贷记账法、增减记账法和收付记账法等。

借贷记账法是目前国际上通用的记账方法,我国《企业会计准则》规定企业应当采用借贷记账法记账。

2、借贷记账法(主要介绍)

(一)借贷记账法的含义和特点

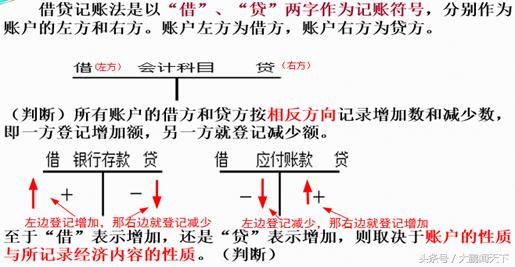

是以“借”、“贷”作为记账符号来反映和记录会计要素增减变动情况和结果的一种复式记账法。借贷记账法是以“借”、“贷”两字作为记账符号,分别作为账户的左方和右方。账户左方为借方,账户右方为贷方。

所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。

至于“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所记录经济内容的性质

3、那如何确认会计账户哪边增加与减少呢?请看下面的规定

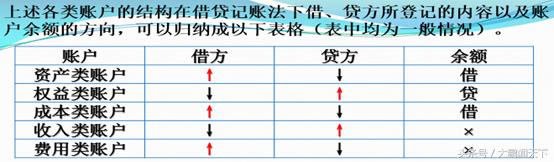

借贷记账法下账户的结构:

各账户借贷增减方向的规定

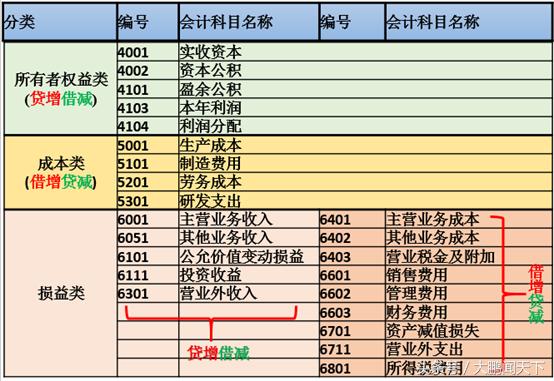

为方便记忆掌握,特意将常见的会计科目的借贷方增减规定表示出来。

常见的会计科目的借贷方增减

常见的会计科目的借贷方增减

以下是各类账户结构的分解:

资产类账户结构和公式

特殊资产类科目:贷增借减,如:累计折旧、存货跌价准备、累计摊销等,公式与资产相反。

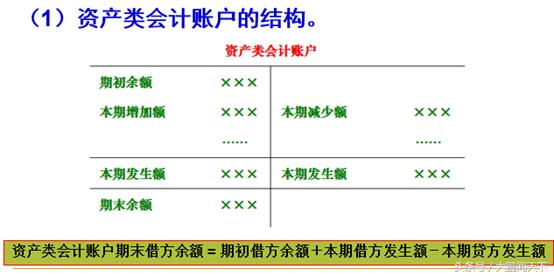

(1)资产类账户的结构

资产类账户的借方记录增加额,贷方记录减少额,余额在借方。

例1:从银行提取现金300元备用

银行资产减少(贷方)

现金资产增加(借方)

借:库存现金 300

贷:银行存款 300

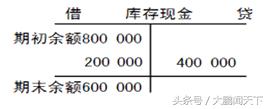

【例题】某企业的库存现金账户期初余额为800 000元,本期库存现金借方发生额合计为200 000元,本期库存现金贷方发生额合计为400 000元,则库存现金账户的期末余额为( )。

『正确答案』600 000元=800 000+200 000-400 000

负债和所有者权益账户结构与公式

(2)负债类账户的结构

负债类账户贷方记录增加额,借方记录减少额,余额在贷方 。

例2:从银行借入短期借款30000元,转存银行。

短期借款(负债)增加 贷方

银行存款(资产)增加 借方

借:银行存款 30000

贷:短期借款 30000

(3)所有者权益类账户的结构

所有者权益类账户的方向与负债类账户相同,贷方记录增加额,借方记录减少额,余额在贷方。

例3:收到投资人投入货币资金30000元,存入银行。

实收资本(所有者权益)增加 贷方

银行存款(资产)增加 借方

借:银行存款 30000

贷:实收资本 30000

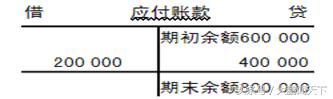

【例题】某企业应付账款的期初余额为600 000元,本期应付账款贷方发生额合计为400 000元,本期应付账款借方发生额合计为200 000元。则应付账款账户的期末余额( )。

『正确答案』800 000元

成本类账户结构

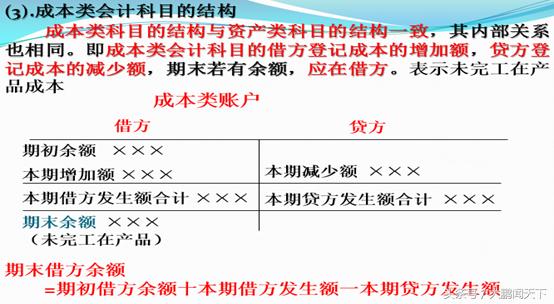

(4)成本类账户的结构

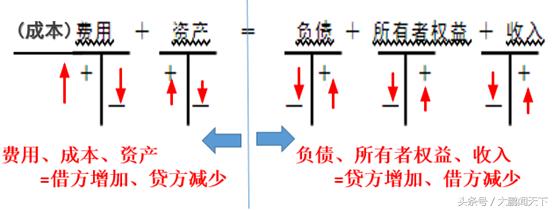

成本类账户与资产类账户的方向完全相同,借方记录增加额,贷方记录减少额,余额在借方。

例4:领用材料3000元,用于产品生产。

原材料减少 (资产) 贷方

生产成本 增加 (成本)借方

借:生产成本 3000

贷:原材料 3000

收入类账户结构

1)收入账户的结构

收入账户的结构与所有者权益类账户的结构基本相同,贷方记录增加额,借方记录减少额(结转额),期末一般无余额。

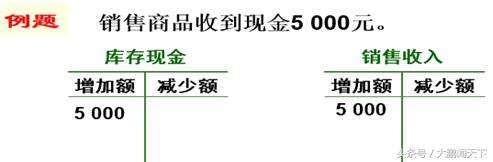

例:销售产品20000元,货款已收到存入银行。

银行存款(资产)增加 借

主营业务收入(收入)增加 贷

借:银行存款 20000

贷:主营业务收入 20000

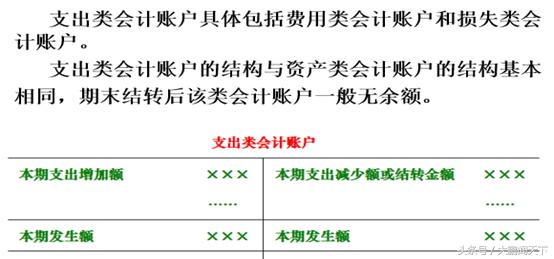

费用类账户结构

2)费用账户的结构

费用账户的结构与所有者权益、收入类账户的结构相反,借方记录增加额,贷方记录减少额(结转额),期末一般无余额。

例:企业从银行存款支付产品的广告费1500元。

银行存款 (资产)减少 贷

销售费用 (费用)增加 借

借:销售费用 1500

贷:银行存款 1500

账户结构的借贷增减方向

4、借贷记账法的记账规则

记账规则:有借必有贷,借贷必相等。

【解析】一项经济业务,记入一个账户的借方,同时也要记入另一个或几个账户的贷方;或者记入一个账户的贷方,同时也要记入另一个或几个账户的借方。

记入借方的金额合计数必须等于记入贷方的金额合计数。

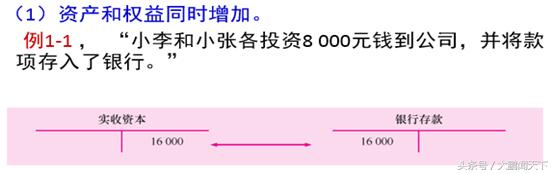

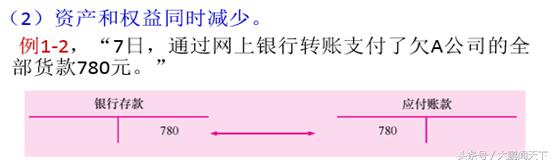

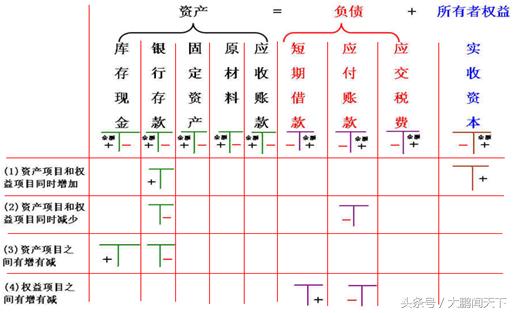

资产和权益同时增加

资产和权益同时减少

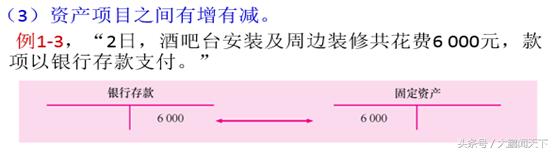

资产内部增减

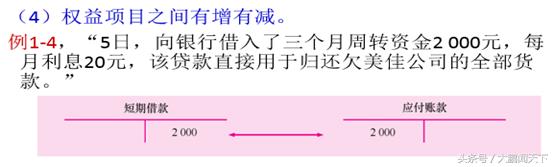

权益内部增减

有借必有贷,借贷必相等

以上体现了记账规则:有借必有贷,借贷必相等。

5.会计分录

会计分录是指对某项经济业务事项标明其应借应贷会计科目及其金额的记录,简称分录。

会计分录是由应借应贷方向、对应会计科目名称及应记金额三大要素构成的。

在我国,会计分录记载于记账凭证中。

例1-1, “小李和小张各投资8 000元钱到公司,并将款项存入了银行。”

借:银行存款 160 000

贷:实收资本—-小李 8000

—-小张 8000

编制会计分录,一般经过以下步骤:

第一,分析经济交易或事项涉及的会计科目;

第二,确定涉及哪些会计科目,是增加,还是减少;

第三,确定哪个(或哪些)会计科目记借方,哪个(或哪些)会计科目记贷方;

第四,确定应借应贷会计科目是否正确,借贷方金额是否相等。

编制会计分录的格式,一般是先借后贷、上借下贷或左借右贷。一般“贷”字应对齐借方会计科目的第一个字、金额也要错开写。

下面列举例子来教大家如何写分录:

【例】长江公司向银行借入三个月的短期借款2万元,存入银行。

做分录第一步:

分析经济交易涉及的会计科目

本业务涉及有两个科目:

银行存款

短期借款

做分录第二步:

确定的会计科目,是增加,还是减少?

本业务中:

银行存款 (增加)向银行借钱,银行存款是增加的

短期借款 (增加)向银行借钱,债务就增加的

做分录第三步:

确定哪个会计科目记借方,哪个会计科目记贷方

本业务中:

银行存款 (增加)是资产类的,是借方增加贷方减少

短期借款 (增加)是负债类的,是贷方增加借方减少

做分录第四步:

确定应借应贷会计科目是否正确,借贷方金额是否相等

本业务最后分录是

借:银行存款 20000

贷:短期借款 20000

课后小测

1、【单选题】某企业“累计折旧”科目的年初余额为600万元,假设该企业“累计折旧”当年的借方发生额为200万元,贷方发生额为300万元,则该企业“累计折旧”的年末余额为( )。

A.贷方500万元 B.借方500万元

C.贷方700万元 D.借方700万元

2、【多选题】借方登记本期减少发生额的账户有( )。

A.资产类账户 B.负债类账户

C.收入类账户 D.费用类账户

3、将下面的经济业务用分录写出来

(1)长江公司以银行存款偿还上月所欠C公司材料款2万元。

(2)长江公司收到B公司投入资金10万元,款已存入银行。

(3)经批准长江公司将盈余公积8万元转增资本。

(4)长江公司经研究决定,向投资者分配利润3万元,款项未付。

4、【计算分析题】A公司2017年6月1日,“银行存款”账户与“应付账款”账户的期初余额如下:

银行存款借方期初余额:6 8000,应付账款贷方期初余额:29 000

A公司6月份发生如下的经济业务:

(1)将库存现金30 000元存入银行。

(2)用银行存款偿还应付账款为23 000元。

(3)用银行存款支付40 000元购买办公用品,尚欠货款1 000元。

(4)销售商品取得货款存入银行5 000元。

(5)用银行存款支付工资10 000元。

要求计算:

1.“银行存款”账户本月借方发生额合计为( )。

2.“银行存款”账户本月贷方发生额合计为( )。

3.“银行存款”账户本月月末余额为( )。

4.“应付账款”账户本月借方发生额合计为( )。

5.“应付账款”账户本月月末余额为( )。

小测答案

1、【答案解析】特殊类资产科目的期末余额=期初余额+本期贷方发生额-本期借方发生额=600+300-200=700,所以答案选C。

2、BC

3、

(1)借:应付账款—C公司 20 000

贷:银行存款 20 000

(2)借:银行存款 100 000

贷:实收资本—B公司 100 000

(3)借:盈余公积 80 000

贷:实收资本 80 000

(4)借:利润分配 30 000

贷:应付股利 30 000

4、『正确答案』

1.银行存款的借方发生额=30 000+5 000=35 000(元)

2.银行存款的贷方发生额=23 000+40 000+10 000=73 000(元)

3.银行存款的月末余额=68 000+35 000-73 000=30 000(元)

4.应付账款的借方发生额=23 000(元)

5.应付账款的月末余额=29 000-23 000+1 000=7 000(元)