会计出纳处理原始凭证的14个要点,会计人收好不谢!

时间:2017-11-25 浏览:882次

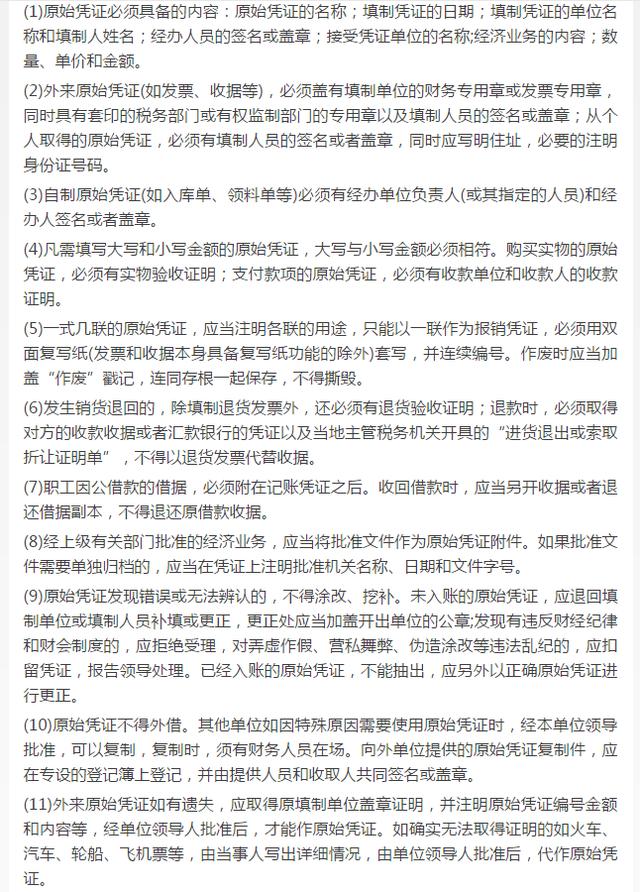

原始凭证是经济业务发生所取得或填制的书面证明,是会计核算的重要依据而且具有法律效力。原始凭证分为自制原始凭证和外来原始凭证两种。在处理原始凭证时,需要把握好以下14个要点:

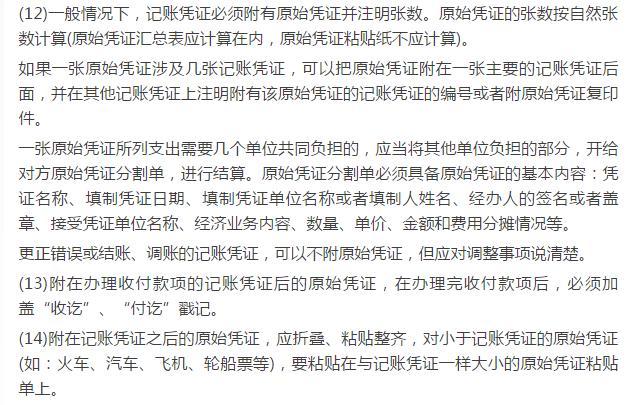

对于数量较多的原始凭证,如收、发料单等,可以单独装订保管,在封面上注明记账凭证日期、编号、种类,同时在记账凭证上注明“附件另订”字样、原始凭证名称和编号。

各种经济合同、存出保证金收据及涉外文件等重要原始凭证,应另行编制目录,单独登记保管,并在有关记账凭证和原始凭证上相互注明日期和编号。

当然若企业在发生预付大型设备款或在建工程款时,管理方面需要提供预付每户款的金额,设三级、多级明细或使用财务软件的相关功能满足需要。

- 上一篇:信阳市代理记账行业协会成立

- 下一篇:老会计手把手教你会计实操——填制记账凭证

分享到: