税控盘维护费抵减如何记账及填写纳税申报表?

我是上元会计•元小宝

每天给你最新鲜的会计资讯、考试动态、职场干货

这里不止你想要的,我们给你更多的

今天给大家讲一下小规模和一般纳税人的税控盘维护费抵减的申报表填写和账务处理。

最近有朋友问:我们公司是小规模的,7月份交了税控盘维护费,但是这个季度我们不用缴税,这个费用能留到下个季度全额抵减吗?

答案是可以的!

下图是小规模纳税人的申报表部分截图:

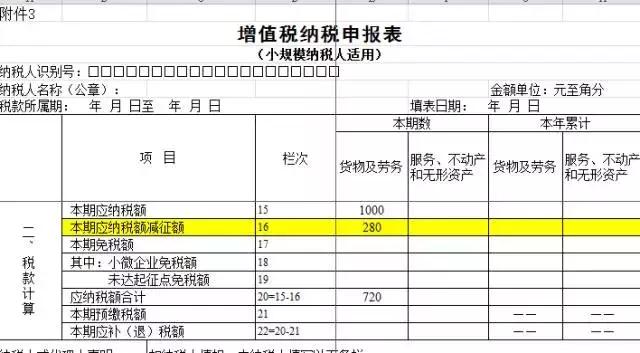

税控设备费用及技术维护费可全额抵减,具体对小规模纳税人来讲就是填写在申报表的16行进行抵减。

当本期发生额小于或等于第15栏“本期应纳税额”时,按本期实际发生额填入《增值税纳税申报表(小规模纳税人适用)》第16栏“本期应纳税额减征额”抵减当期税额;

当本期发生额大于第15栏“本期应纳税额”时,按本期第15栏“本期应纳税额”的金额填入《增值税纳税申报表(小规模纳税人适用)》第16栏“本期应纳税额减征额”,本期减征额不足抵减部分结转下期继续抵减。

《国家发展和改革委员关于降低增值税税控系统产品及维护服务价格等有关问题的通知》(发改价格〔2017〕1243号)规定,将增值税防伪税控系统专用设备中的USB金税盘零售价格由每个490元降为200元,报税盘零售价格由每个230元降为100元。从事增值税税控系统技术维护服务的有关单位,向使用税控系统产品的纳税人提供技术维护服务收取的费用,由每户每年每套330元降为280元;对使用两套及以上税控系统产品的,从第二套起减半收取技术维护服务费用。

一纳税人缴纳2017年的维护费280,当期应纳税额为1000,填表如下:

直接一次性抵减完毕了。

缴纳手续费时:

借:管理费用 280

贷:银行存款 280

同时:

借:应交税费—应交增值税 280

贷:管理费用 280

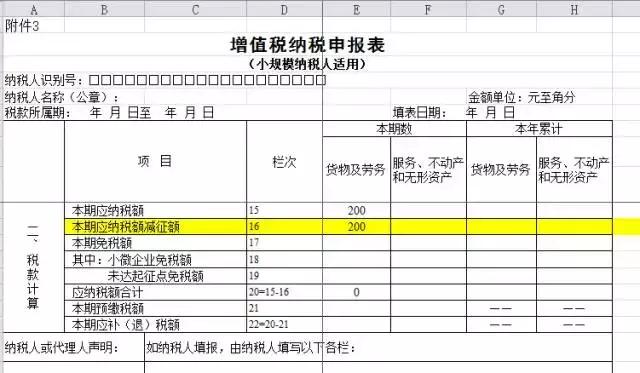

二纳税人缴纳了2017年的维护费280,当期应纳税额为200,填表如下:

只能够在当期抵减200,剩余的80结转下期继续抵减。

缴纳手续费时:

借:管理费用 280

贷:银行存款 280

同时:

借:应交税费—应交增值税 200

贷:管理费用 200

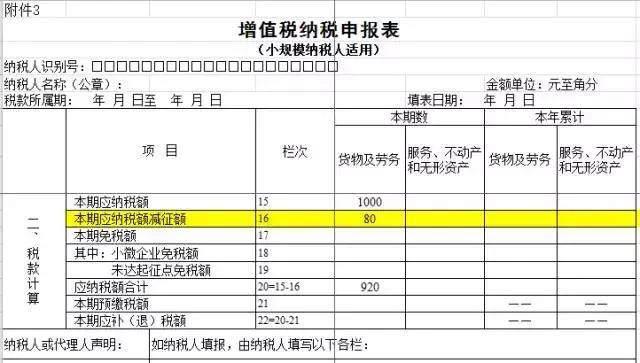

如果下期仍然没有产生应纳税额,则16,行不填写数字。直到有了应纳税额,比如下期应纳税额又是1000,则把最后的80抵减了。

借:应交税费—应交增值税 80

贷:管理费用 80

小规模纳税人还涉及减免表这里不做细说,可以参照一般纳税减免表填写方法。

一般纳税人涉及填写三张表:

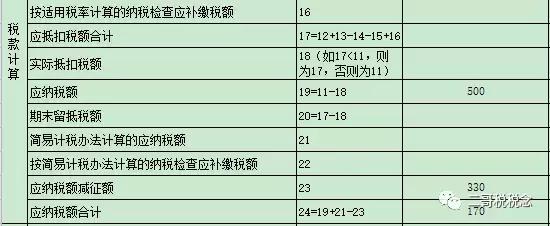

情况一、本期产生500的应纳税额,那么330「现在已经降价,这里以330为例」可以全部抵减完。那么申报表填写如下:

1、《增值税减免税申报明细表》

选择减免性质名称:财税[2012]15号 财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知。

本期发生额填写330;本期应抵减税额填写330;本期实际抵减税额填写330。

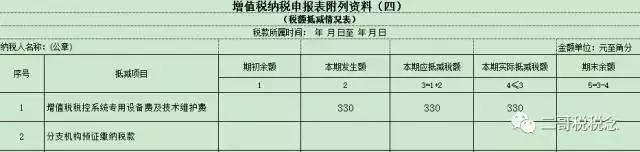

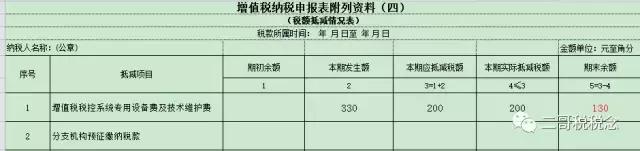

2、《增值税纳税申报表附列资料4》税额抵减情况表。

本期发生额填写330;本期应抵减税额填写330;本期实际抵减税额填写330。

3、主表第23行,填写330。

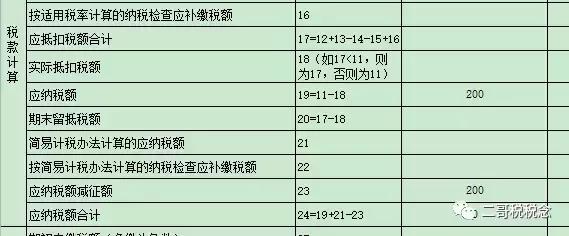

情况二、本期产生200的应纳税额,那么330不能全部抵减完。剩下的部分只能留到下次继续抵减。那么申报表填写如下:

1、《增值税减免税申报明细表》选择减免性质名称:财税[2012]15号 财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知。

本期发生额填写330;本期应抵减税额填写200;本期实际抵减税额填写200,期末余额130。

2、《增值税纳税申报表附列资料4》税额抵减情况表。

本期发生额填写330;本期应抵减税额填写200;本期实际抵减税额填写200。

3、主表第23行,填写200。

账务处理

一般纳税人:

缴纳服务费时

借:管理费用

贷:银行存款

同时:

借:应交税费—应交增值税(减免税款)

贷:管理费用

文章来源二哥税税念

我是上元会计•元小宝

每天给你最新鲜的会计资讯、考试动态、职场干货

这里不止你想要的,我们给你更多的