会计记账凭证8大内容及编号的填写技巧

会计人员根据审核无误后的原始凭证或汇总原始凭证,按照经济业务的内容加以归类,用来确定会计分录而填制的直接作为登记账簿依据的会计凭证。

会计人员根据审核无误后的原始凭证或汇总原始凭证,按照经济业务的内容加以归类,用来确定会计分录而填制的直接作为登记账簿依据的会计凭证。

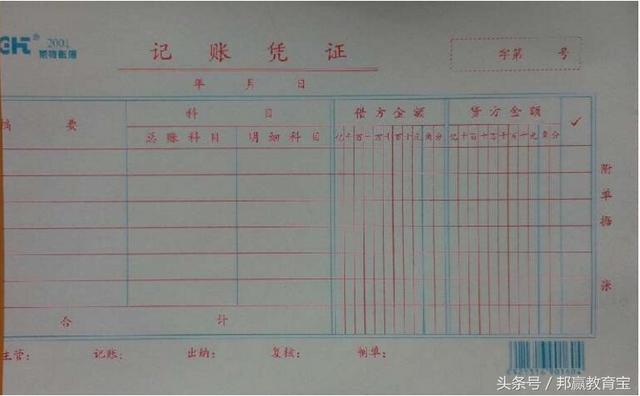

记账凭证必须具备的基本内容有:

(1)填制单位的名称;

(2)记账凭证的名称;

(3)填制凭证的日期;

(4)凭证的编号;

(5)经济业务内容的摘要;

(6)应借、应贷的会计科目(包括一级科目、二级科目或明细科目)和金额;

(7)所附原始凭证的张数;

(8)会计主管、制证、审核、记账等有关人员的签名或盖章。

记账凭证是会计从业人员对审核无误的原始凭证或者汇总原始凭证,按照其经济业务往来的内容加以归类整理,作为登记账簿依据的会计凭证。会计从业人员填制记账凭证要严格按照规定的格式和内容进行。

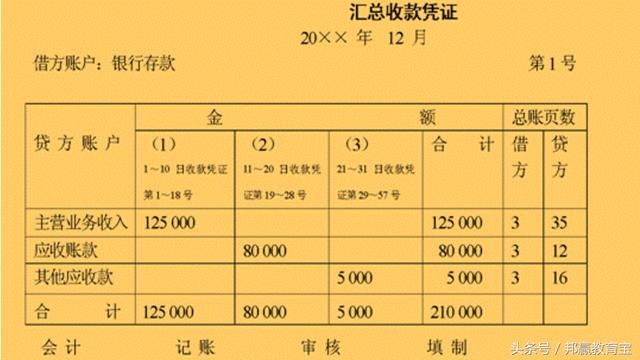

给记账凭证编号,是为了分清记账凭证处理的先后顺序,便于登记账簿和进行记账凭证与账簿记录的核对,防止会计凭证的丢失,并且方便日后查找。那么,记账凭证应该怎样编号?

记账凭证的编号方法有总字编号法、三类编号法、五类编号法和分数编号法。根据不同的记账凭证采用相应的编号方法。

1.总字编号法:即将所有的记账凭证不分业务内容顺序编号。适用于采用通用记账凭证格式,经济业务较少的单位。

2.三类编号法:即按照收款业务、付款业务和转账业务分别顺序编号,如收字1号、付字1号、转字1号,适用于采用专用记账凭证的单位。

3.五类编号法:即按照现金收款、现金付款、银行存款收款、银行存款付款业务分别顺序编号,如现收字第××号、银收字第××号、现付字第××号、银付字第××号、转字第××号。适用于采用专用记账凭证且收付款业务较多的单位。

4.分数编号法:如果一笔经济业务需要填制一张以上的记账凭证时,记账凭证的编号采用分数连续编号,如“转字5 ”、“转字第5” “转字第5”,表示一笔转账业务需连续编三张记账凭证。

业务量大的单位,可使用“记账凭证编号单”、按照本单位记账凭证编号的方法,事先在编号单上印满顺序号、编号时用一个销一个,由制证人注销,在装订凭证时将编号单附上,使记账凭证的编号和张数一目了然,方便查考。

复杂的会计事项,需要填制二张或二张以上的记账凭证时,应编写分号,即在原编记账凭证号码后面用分数的形式表示,如第8号记账凭证需要填制二张记账凭证,则第一张编号为8(1/2),第二张编号为8(2/2)。

老会计实操课堂,分享会计实操经验。微信18560125361,送会计实操资料

- 上一篇:初创公司如何选择代理记账公司

- 下一篇:学会计专业绝对不是学记账