会计从业考试记账凭证四张图,告别小白!

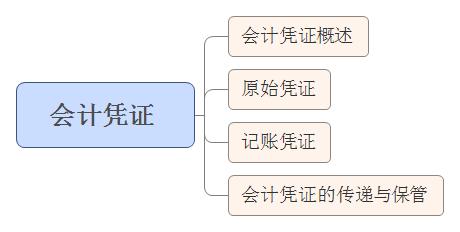

最近一段时间,KK论坛上潜水时发现很多同学对会计凭证的种类以及具体概念还有点混淆,所以作为大家的贴心小棉袄,KK就来好好把这会计凭证给大家理一理。会计凭证是会计基础这本书上的第六章,包括了下图中的四个部分。

下面,豆哥就每个部分具体介绍一下。

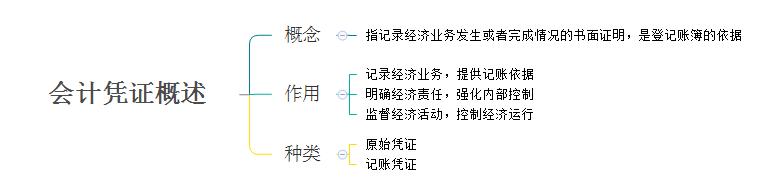

(一)会计凭证概述

在这张图中,会计凭证的概念和会计凭证的各个作用是很重要的,还有会计凭证种类的划分依据是按照填制程序和用途分类的,大家一定要记住哦!

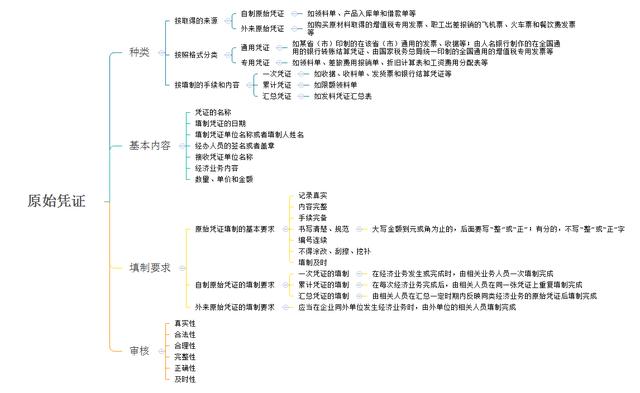

(二)原始凭证

这张图中种类的分类以及原始凭证填制的基本要求、自制原始凭证的填制要求还有审核内容都是很重要的哦,同学们一定要记住的。

下面还有几种原始凭证的基本概念,同学们也要知道哦!

自制原始凭证:指由本单位有关部门和人员,在执行或完成某项经济业务时填制的,仅供本单位内部使用的原始凭证。

外来原始凭证:指在经济业务发生或完成时,从其他单位或个人直接取得的原始凭证。

通用凭证:指由有关部门统一印制、在一定范围内使用的具有统一格式和使用方法的原始凭 证。

专用凭证:指由单位自行印制、仅在本单位内部使用的原始凭证。

一次凭证:指一次填制完成,只记录一笔经济业务且仅一次有效的原始凭证。

累计凭证:指在一定时期内多次记录发生的同类型经济业务且多次有效的原始凭证。

汇总凭证:指对一定时期内反映经济业务内容相同的若干张原始凭证,按照一定标准综合填制的原始凭证。

不知道大家注意到了没有,豆哥在每种会计凭证后为大家举了例子,是不是很贴心呀。

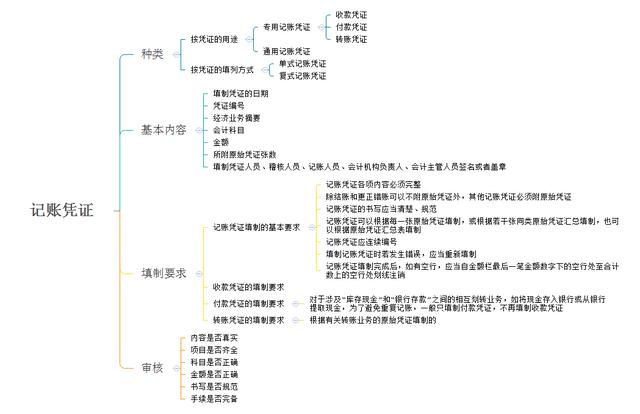

(三)记账凭证

上图中记账凭证的种类以及付款凭证的填制要求和转账凭证的填制要求都是要同学们牢记的哦!

同样的,下面是几种记账凭证的概念,同学们也要知道哦!

专用记账凭证:指分类反映经济业务的记账凭证,按其反映的经济业务内容,可分为收款凭证、付款凭证和转账凭证。

收款凭证:指用于记录库存现金和银行存款收款业务的记账凭证。

付款凭证:指用于记录库存现金和银行存款付款业务的记账凭证。

转账凭证:指用于记录不涉及库存现金和银行存款业务的记账凭证。

通用记账凭证:指用来反映所有经济业务的记账凭证,为各类经济业务所共同使用,其格式与转账凭证基本相同。

单式记账凭证:指只填列经济业务所涉及的一个会计科目及其金额的记账凭证。

复式记账凭证:将每一笔经济业务所涉及的全部科目及其发生额均在同一张记账凭证中反映的一种凭证。

(四)会计凭证的传递与保管

上图中会计凭证传递的具体内容以及会计凭证保管的第五个小点是重要的内容,同学们一定要知道哦!

更多章节考点资料,章节考试真题资料,免费全套视频课程关注微信公众号:会计大咖(微信号:kuaijidaka)

手机微信搜索“会计大咖”即可免费关注 免费领取会计从业三科全套视频全套课程

- 上一篇:什么企业才适合财务代理记账呢?

- 下一篇:会计记账软件免费版-破解版汇总