企业记账凭证账务处理的程序是什么?

时间:2018-04-12 浏览:1060次

纳税人以企业名义从事民事行为后,都会出现资金的流转,这个时候企业就需要对其资金的流转进行记录,这时就需要用到记账凭证了,对于许多不是从事会计行业的人来说,你对企业记账凭证账务处理程序又知道多少呢?

记账凭证

一、记帐凭证帐务处理程序下,企业的会计核算步骤如下:

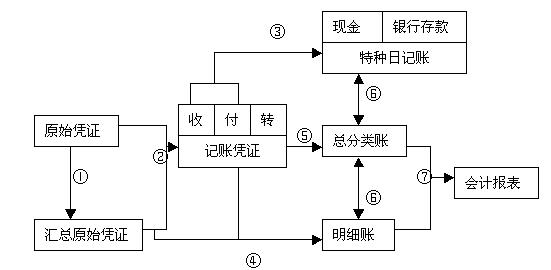

1、根据原始凭证或原始凭证汇总表编制记帐凭证。

2、记帐凭证可以根据实际情况选用收款凭证、付款凭证和转帐凭证,也可以直接选用通用记帐凭证。

3、根据收款凭证和付款凭证逐日逐笔登记现金日记帐和银行存款日记帐。

4、根据原始凭证、原始凭证汇总表、记帐凭证逐笔登记各类明细帐。

5、根据记帐凭证逐笔登记总分类帐。

6、月末,将现金日记帐、银行存款日记帐、各明细帐的余额的合计数,分别与相关总分类帐帐户的余额进行核对。

7、根据总分类帐和明细分类帐编制会计报表。

记账凭证账务处理程序

二、记帐凭证帐务处理程序的优缺点及适用范围

优点:直接以记帐凭证为依据登记总分类帐,因而容易被理解和掌握。

缺点:当单位的业务量较大时,此种帐务处理程序就会形成较大的总帐登记工作量。

适用范围:通常用在规模小、业务量少、凭证不多的单位。

- 上一篇:记账报税不是一回事,纳税申报这5个变化,老板和会计要分清

- 下一篇:会计要懂基本原理

分享到: