银行春招会计必备——复式记账与记账凭证(建议收藏)

今天的高频考点整理为大家带来的是2018银行春招笔试高频考点会计篇—复式记账与记账凭证,后面对应的高频考题以供大家巩固练习。

复式记账

考点预测

一、复式记账法概念、特点和分类

概念:指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面系统地反映会计要素增减变化的一种记账方法。

特点:(1)能够全面反映经济业务内容和资金运动的来龙去脉;(2)能够进行试算平衡,便于查账和对账。

分类:增减记账法、收付记账法和借贷记账法。

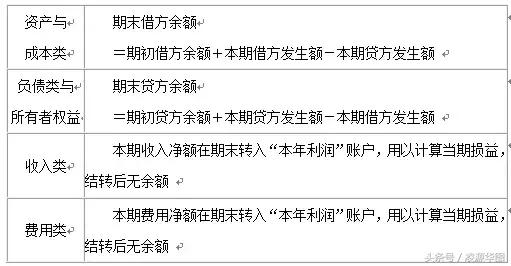

二、借贷记账法下账户的基本结构

借贷记账法下,账户的左方称为借方,右方称为贷方。所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。

至于“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所记录经济内容的性质。

费用类、成本类、资产类:借方增加、贷方减少

负债类、所有者权益类、收入类:贷方增加、借方减少

备抵账户的结构与所调整账户的结构正好相反。

三、借贷记账法的记账规则

记账规则:有借必有贷,借贷必相等。

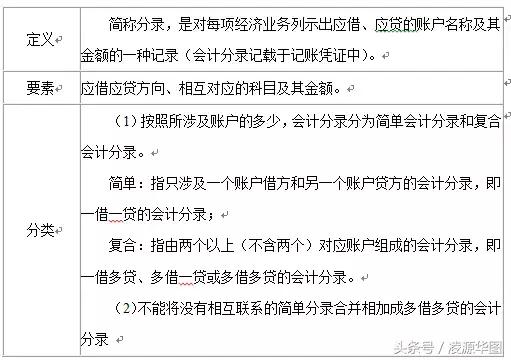

四、会计分录

五、账户的对应关系

账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。

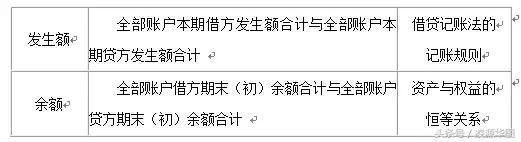

六、试算平衡定义和分类

试算平衡是指根据借贷记账法的记账规则和资产与权益的恒等关系,通过对所有账户的发生额和余额的汇总计算和比较,来检查记录是否正确的一种方法。

编制试算平衡表的注意事项:

(1)如果试算表借贷不相等,肯定账户记录有错误,应认真查找,直到实现平衡为止。

(2)不会影响试算平衡的错误:①重记某项经济业务;②漏记某项经济业务;③记错有关账户;④颠倒记账方向;⑤多记或少记并相互抵销。

高频考题

1.【单选】复式记账法与单式记账法相比,不具有的优点是( )。

A.能够全面反映经济业务

B.能够反映资金运动的来龙去脉

C.能够进行试算平衡,便于查账和对账

D.记账手续简单

【答案】D。复试记账指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面系统地反映会计要素增减变化的一种记账方法。它能够全面反映经济业务内容和资金运动的来龙去脉;能够进行试算平衡,便于查账和对账。故选项A,B,C是复试记账的优点。选项D是单式记账法的优点,故本题选D项。

2.【单选】已知“长期投权投资”账户期初余额130 000元,本期借方发生额120 000元,期末余额100 000元,则该账户的贷方发生额为( )元。

A.250 000

B.150 000

C.900 000

D.130 000

【答案】B。“长期股权投资”属于资产类账户,资产类账户期末余额=期初余额+借方发生额-贷方发生额;故本题贷方发生额=130 000+120 000-100 000=150 000(元)。故本题选择B项。

3.【单选】已知“预付账款”账户本期借方发生额50 000元,贷方发生额为20 000元,期末借方余额为60 000元,则期初余额为( )元。

A.90 000

B.70 000

C.30 000

D.50 000

【答案】C。“预付账款”属于资产类账户,资产类账户期末余额=期初余额+借方发生额-贷方发生额;故本题期初余额=60 000-50 000+20 000=30 000(元)。故本题选择C项。

记账凭证

考点预测

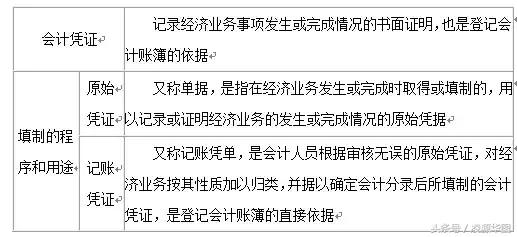

一、会计凭证的种类及概念

原始凭证必须能够表明经济业务已经发生或其完成情况,凡是不能证明经济业务发生或完成情况的各种单证,如购货申请单、购销合同、计划、银行对账单、银行存款余额调节表等,不能作为原始凭证。

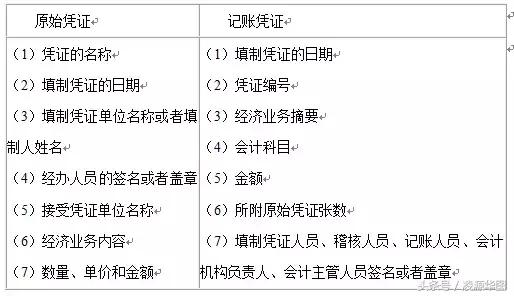

二、原始凭证与记账凭证的基本内容

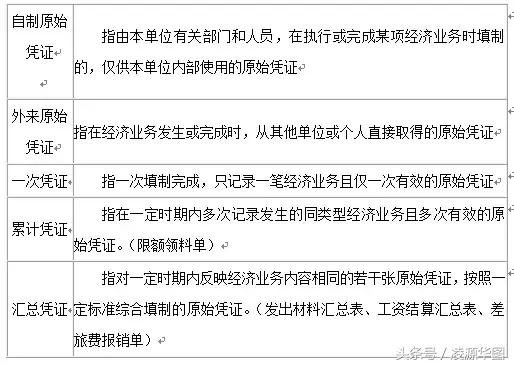

三、原始凭证的种类及定义

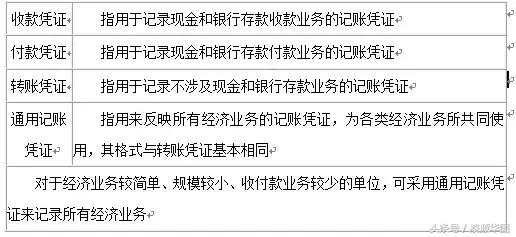

四、记账凭证的种类及定义

五、原始凭证的填制要求

1.手续完备

(1)单位自制的原始凭证必须有经办单位领导人或指定的人员签名或盖章;对外开出的原始凭证必须加盖本单位公章;

(2)从外部取得的原始凭证,必须盖有填制单位的公章;从个人取得的原始凭证,必须有填制人员的签名或盖章。

2.书写清楚、规范

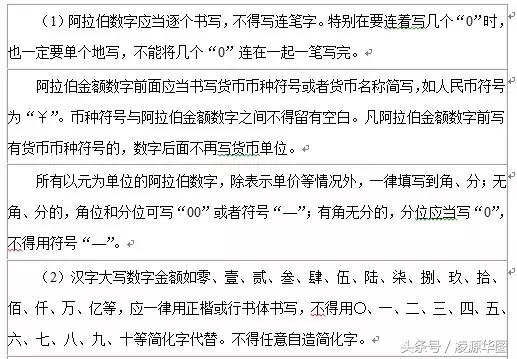

文字:字迹清楚、不得使用未经国务院公布的简化汉字。

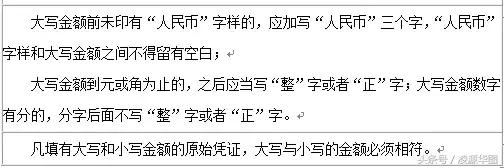

数字和货币符号的书写要求如下:

3.连续编号

如果原始凭证已预先印定编号,写坏作废时应加盖“作废”戳记,不得撕毁。(一式几联的原始凭证,必须注明各联的用途,并且只能以一联用作报销凭证。)

4.不得涂改、刮擦和挖补

原始凭证如有错误,应当由出具单位重开或更正,更正处应当加盖出具单位印章。

原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正。

5.附加要求

(1)购买实物的原始凭证,必须有验收证明。

(2)职工公出借款凭据,必须附在记账凭证之后。收回借款时,应当另开收据或退还借款副本,不得退还原借款收据。

(3)出纳员办理完收付款业务后,应在原始凭证上加盖“收讫”或“付讫”的戳记,以避免重收重付。

六、记账凭证填制的基本要求

记账凭证根据审核无误的原始凭证或原始凭证汇总表填制。

1.记账凭证各项内容必须完整

日期:是编制凭证的日期而不是业务发生日期。

2.记账凭证的书写应清楚、规范,相关要求同原始凭证。

3.除结账和更正错账可以不附原始凭证外,其他记账凭证必须附原始凭证。

4.记账凭证的填制依据

记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制。

但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

5.编号

一笔经济业务需要填制两张或两张以上记账凭证的,可以采用分数编号法进行编号。

6.填制记账凭证时若发生错误,应当重新填制。

7.记账凭证填制完成后,如有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。

七、收付转凭证填制

1.收款凭证:收款凭证左上角的“借方科目”按收款的性质填写“库存现金”或“银行存款”;

2.付款凭证:付款凭证的左上角应填列贷方科目,即“库存现金”或“银行存款”科目。

3.转账凭证:转账凭证通常是根据有关转账业务的原始凭证填制的。

高频考题

1.【单选】公司购进材料,取得增值税专用发票,货款以支票支付,材料已验收入库。经济业务不涉及的原始凭证是( )。

A.入库单

B.增值税专用发票

C.支票存根

D.材料申购单

【答案】D。选项A入库单, B项增值税专用发票,C项支票存根均能够证明经济业务实际发生或完成情况,符合原始凭证的定义。材料申购单不能证明经济业务实际发生或完成情况,不属于原始凭证。故本题选D项。

2.【单选】原始凭证有错误的,正确的处理方法是( )。

A.向单位负责人报告

B.退回,不予接受

C.由出具单位重开或更正

D.本单位代为更正

【答案】C。原始凭证记载内容有错误的,应当由开具单位重开或更正,并在更正处加盖出具凭证单位印章。选项A,B为记账凭证出现问题时进行的不同处理情况,原始凭证有错误不得由本单位代为更正,故选项D错误。本题答案选C项。

3.【单选】公司购买材料已验收入库,通过银行支付一部分货款,另外部分货款尚未支付,会计人员应填制的凭证是( )。

A.收款凭证

B.付款凭证

C.转账凭证

D.付款凭证和转账凭证

【答案】D。涉及银行存款或现金的付出业务应当编制付款凭证,收到银行存款或现金应当编制收款凭证,与银行存款或现金无关的业务编制转账凭证。通过银行支付货款的部分,填制付款凭证;尚未付款的部分,应填制转账凭证。故本题选择D项,其余选项均不正确。