请注意,今年1月1日起,增值税发票有五个变化,发票应该这么开

专业注册公司,代理记账-gzdscw.cn

2018年1月1日起,开具增值税发票有五个变化,这些知识点不知道的话,可能会犯错哦!

专业注册公司,代理记账-gzdscw.cn

1 商品和服务税收分类编码会显示,请务必正确选择

《国家税务总局关于增值税发票管理若干事项的公告》(国家税务总局公告2017年第45号)规定,自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。

专业注册公司,代理记账-gzdscw.cn

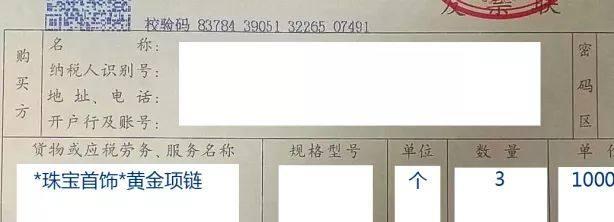

假设说,您销售的是黄金项链,在开具增值税发票时输入的商品名称为“黄金项链”,选择的商品和服务税收分类编码为“金银珠宝首饰”。该分类编码对应的简称为“珠宝首饰”,则增值税发票票面上会显示并打印“*珠宝首饰*黄金项链”。如下图所示:

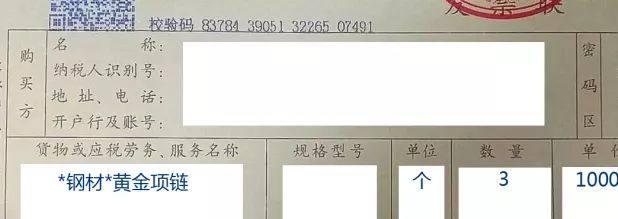

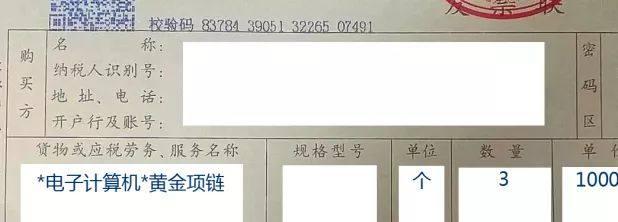

如果您错误选择了其他商品编码,比如说选错为“钢材”或者“电子计算机”,则会打印出如下发票:

专业注册公司,代理记账-gzdscw.cn

专业注册公司,代理记账-gzdscw.cn

所以说,1月1日之后,在开具发票时要特别注意,一定要选择正确的编码。如果对编码不熟悉怎么办?不用着急,45号公告的附件中,已经列明了所有的商品和服务税收分类编码,您可以对照开具。还可以点击下面的链接保存哦!

相关链接:商品和税收服务分类编码

此外,如果您开具的增值税发票上没有显示相应的税收分类编码,可能是因为开票系统未升级到最新版本,需要先进行升级。

专业注册公司,代理记账-gzdscw.cn

Q: 如果还未升级系统,开具的发票上没有打印商品和服务税收分类编码简称,这张发票需要作废吗?

A:这点您不用担心。由于纳税人众多,系统升级需要一个过程,部分纳税人因未进行系统升级导致开具的增值税发票票面上未打印商品和服务税收分类编码。未打印商品和服务税收分类编码简称的增值税发票可以正常使用,无需重新开具。

2 增值税普通发票代码调整为12位,不要误认为是假发票了

《国家税务总局关于增值税普通发票管理有关事项的公告》(国家税务总局公告2017年44号)明确了,自2018年1月1日起,增值税普通发票(折叠票)的发票代码调整为12位。

专业注册公司,代理记账-gzdscw.cn

这12位的编码规则是:第1位为0,第2-5位代表省、自治区、直辖市和计划单列市,第6-7位代表年度,第8-10位代表批次,第11-12位代表票种和联次,其中04代表二联增值税普通发票(折叠票)、05代表五联增值税普通发票(折叠票)。

专业注册公司,代理记账-gzdscw.cn

Q:咦?但是我刚去税务局领了发票,还是10位的啊?还能用吗?

A:莫方,这是税务机关库存的发票,税务机关库存和纳税人尚未使用的发票代码为10位的增值税普通发票(折叠票)都可以继续使用。

3 可申请印有本单位名称的增值税普通发票(折叠票)

一共有三个要点,要记住哦!

1、您可以按照《中华人民共和国发票管理办法》及其实施细则规定,书面向国税机关要求使用印有本单位名称的增值税普通发票(折叠票),国税机关按规定确认印有该单位名称发票的种类和数量。;

专业注册公司,代理记账-gzdscw.cn

2、要通过增值税发票管理新系统开具该类发票哦;

专业注册公司,代理记账-gzdscw.cn

3、使用印有本单位名称的增值税普通发票(折叠票)的企业,按照《国家税务总局 财政部关于冠名发票印制费结算问题的通知》(税总发〔2013〕53号)规定,与发票印制企业直接结算印制费用。

专业注册公司,代理记账-gzdscw.cn

4 货物运输业小规模纳税人代开增值税专用发票

根据《国家税务总局关于发布<货物运输业小规模纳税人申请代开增值税专用发票管理办法>的公告》(国家税务总局公告2017年第55号)的规定,货物运输业小规模纳税人可以代开增值税专用发票。

专业注册公司,代理记账-gzdscw.cn

首先,货物运输业小规模纳税人需要符合三个条件:

一是在中华人民共和国境内提供公路或内河货物运输服务,并办理了工商登记和税务登记。

二是提供公路货物运输服务的,取得《中华人民共和国道路运输经营许可证》和《中华人民共和国道路运输证》;提供内河货物运输服务的,取得《中华人民共和国水路运输经营许可证》和《中华人民共和国水路运输证》。

三是在税务登记地主管税务机关按增值税小规模纳税人管理。

专业注册公司,代理记账-gzdscw.cn

Q:货物运输常常跨省市,应该向哪个主体申请代开专票呢?

A:为了方便您开票,货物运输服务需要代开专票的,可在税务登记地、货物起运地、货物到达地或运输业务承揽地(含互联网物流平台所在地)中任何一地,就近向国税机关申请代开增值税专用发票。

专业注册公司,代理记账-gzdscw.cn

很棒棒!那纳税人还需要做什么准备?

纳税人应将营运资质和营运机动车、船舶信息向主管税务机关进行备案。完成上述备案后,纳税人可向代开单位申请代开增值税专用发票,并向代开单位提供以下资料:

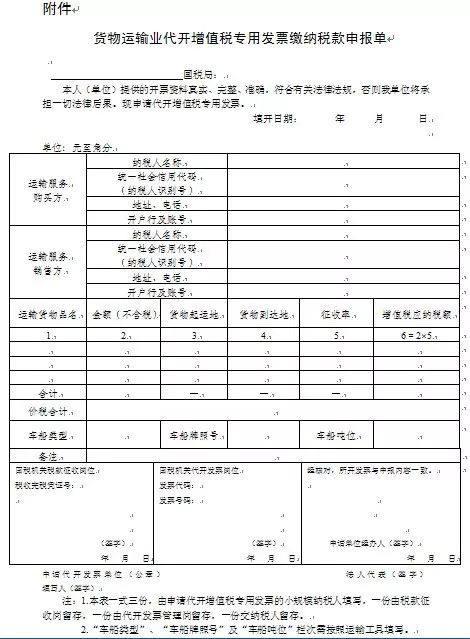

1《货物运输业代开增值税专用发票缴纳税款申报单》。

2 加载统一社会信用代码的营业执照(或税务登记证或组织机构代码证)复印件。

3 经办人身份证件及复印件。

申报表如上图所示,请按照机动车号牌或船舶登记号码分别填写《申报单》,挂车应单独填写《申报单》。

专业注册公司,代理记账-gzdscw.cn

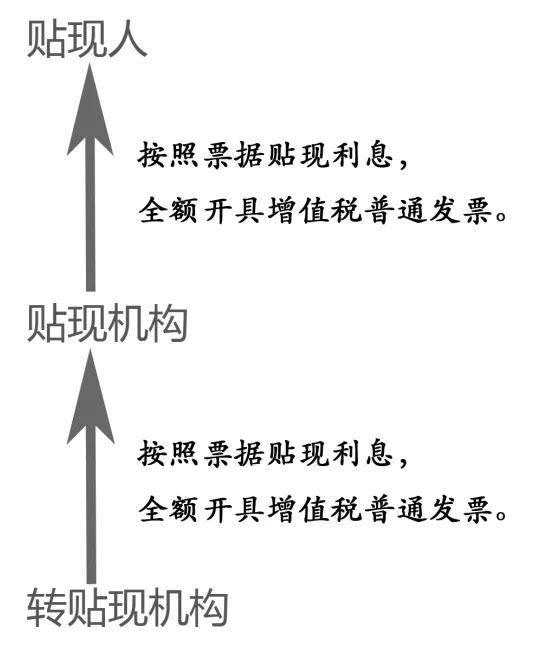

5 金融机构开展贴现、转贴现业务标准明确。

《国家税务总局关于跨境应税行为免税备案等增值税问题的公告》(国家税务总局公告2017年第30号)对金融机构开展贴现、转贴现业务进行了规范,自2018年1月1日起,金融机构开展贴现、转贴现业务需要就贴现利息开具发票的,由贴现机构按照票据贴现利息全额,向贴现人开具增值税普通发票,转贴现机构按照转贴现利息全额向贴现机构开具增值税普通发票。

自2018年1月1日起,金融机构开展贴现、转贴现业务,均以其实际持有票据期间取得的利息收入计算缴纳增值税。

在上述政策变化后,为满足贴现人全额索票的需求,贴现人在申请首次贴现索取发票时,贴现机构应按照票据贴现利息全额向贴现人开具增值税普通发票,转贴现机构按照转贴现利息全额向贴现机构开具增值税普通发票

- 上一篇:福田中小企业代理记账的问题与对策-创天瑞

- 下一篇:兰州市代理记账行业协会昨日成立