零基础学会计——第十三课会计凭证

感谢阅读本系列文章,如果喜欢的朋友,可以关注或收藏哟!

一、会计凭证的概念与作用

(一)会计凭证的概念

会计凭证既是记录经济业务发生或者完成情况的书面证明,也是登记账簿的依据。

(二)会计凭证的作用

(1)记录经济业务,提供记账依据;

(2)明确经济责任,强化内部控制;

(3)监督经济活动,控制经济运行。

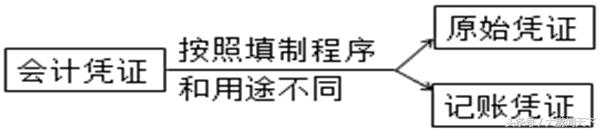

二、会计凭证的种类

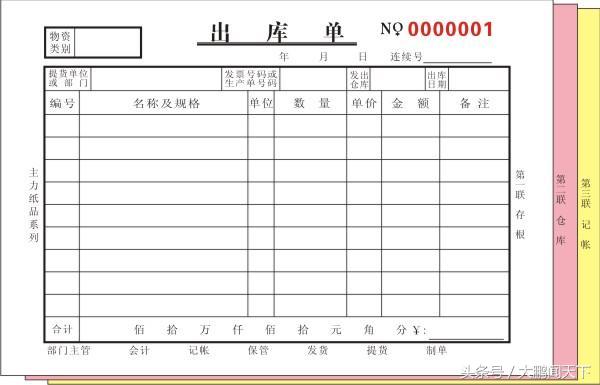

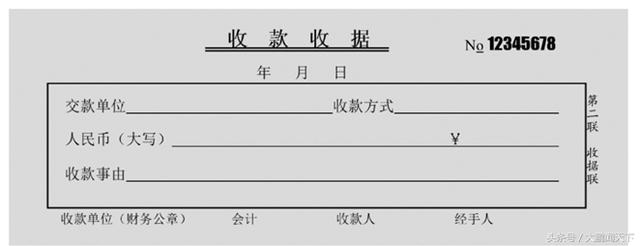

【一】原始凭证

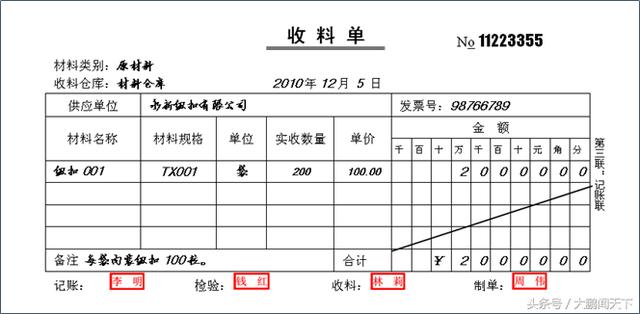

原始凭证,又称单据,是指在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的原始凭据。

1、 原始凭证的种类

(1)按取得的来源分类

①自制原始凭证

②外来原始凭证

(2)按照格式分类

①通用原始凭证

②专用原始凭证

(3)按填制的手续和内容分类

①一次凭证

②累计凭证

③ 汇总凭证

2、原始凭证的基本内容

原始凭证是登记记账凭证的依据,应当具备以下基本内容。

(1)凭证的名称;

(2)填制凭证的日期;

(3)填制凭证单位名称或者填制人姓名;

(4)经办人员的签名或者盖章;

(5)接受凭证单位名称;

(6)经济业务内容;

(7)数量、单价和金额。

3、原始凭证的填制要求

(一)原始凭证填制的基本要求

手续完备:

经办人和有关部门的负责人必须在凭证上签字或盖章,以示对凭证的真实性和正确性负责。

从外单位取得(填制单位的公章或财务专用章)

自制原始凭证(经办人员和经办单位负责人签名或盖章)

从个人处取得(填制人员签名或盖章)

书写清楚、规范:

原始凭证(需要复写的除外),必须用钢笔或碳素笔书写。

编号连续:

如果凭证已预先印定编号,在写坏作废时,应在作废时,应加盖“作废”戳记,妥善保管,不得撕毁。

不得涂改、刮擦、挖补:

原始凭证记载的各项内容均不得涂改。原始凭证记载内容有错误的,应当由出具单位重开或更正,并在更正处加盖出具凭证单位印章;原始凭证金额出现错误的,由原始凭证开具单位重新开具,不得在原始凭证上更正。

及时填制:

原始凭证应在经济业务发生或完成时及时填制,并按规定的程序和手续传递给有关部门。

(二)自制原始凭证的填制要求

不同的自制原始凭证,填制要求也有所不同。

(1)一次凭证的填制

一次凭证应在经济业务发生或完成时,由相关业务人员一次填制完成。一次凭证是一次有效的凭证,例如,领料单、发货票、支票等。

(2)累计凭证的填制

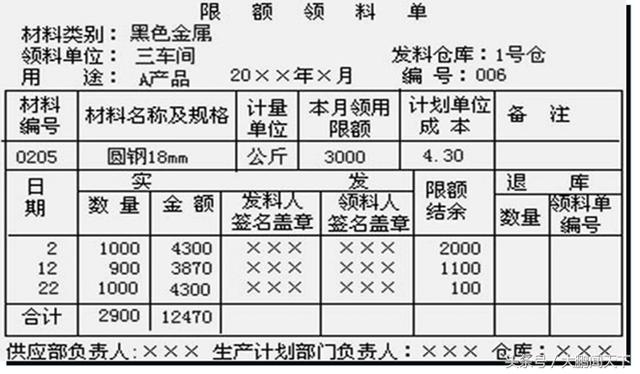

累计凭证应在每次经济业务完成后,由相关人员在同一张凭证上重复填制完成。该凭证能在一定时期内不断重复地反映同类经济业务的完成情况。例如,限额领料单。

(3)汇总凭证的填制

汇总凭证应由相关人员在汇总一定时期内反映同类经济业务的原始凭证后填制完成。该凭证只能将类型相同的经济业务进行汇总,不能汇总两类或两类以上的经济业务。

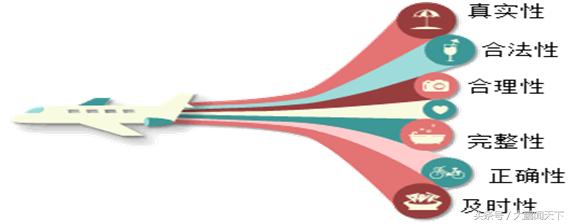

4、原始凭证的审核

①. 真实性

真实性审核包括凭证日期、摘要、业务内容和数据是否真实等。

②. 合法性

审核原始凭证所反映的经济业务是否符合有关政策、法规、制度的规定,是否有贪污腐败等行为。

③. 合理性

审核原始凭证是否符合生产经营活动的需要、是否符合有关计划、预算和合同的规定。

④. 完整性

审核原始凭证的内容是否齐全,包括:有无漏记项目、日期是否完整、有关签章是否齐全等。

⑤. 正确性

⑥. 及时性

审核时应注意审核凭证的填制日期,尤其是支票、银行汇票、银行本票等时效性较强的原始凭证,更应仔细验证其签发日期。

【二】记账凭证

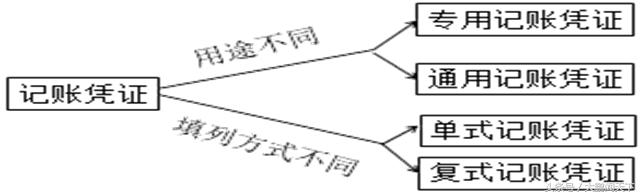

一、记账凭证的种类

(一)按凭证的用途分类

按用途可分为专用记账凭证和通用记账凭证。

1.专用记账凭证

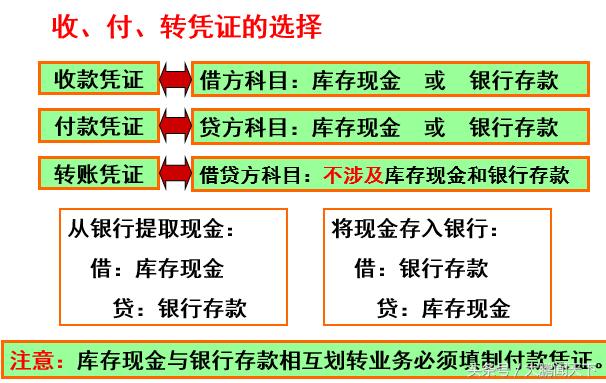

专用记账凭证是指分类反映经济业务的记账凭证,按其反映的经济业务内容,可分为收款凭证、付款凭证和转账凭证。

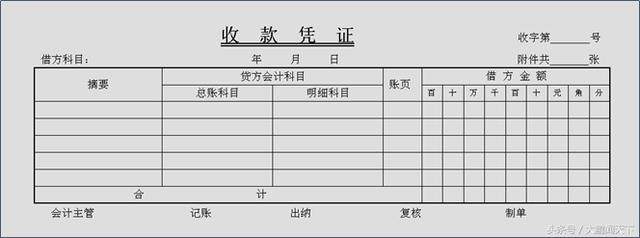

(1)收款凭证

收款凭证是指用于记录库存现金和银行存款收款业务的记账凭证

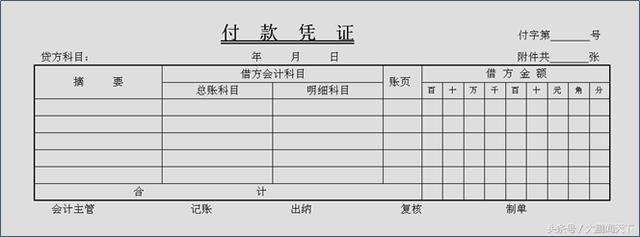

(2)付款凭证

付款凭证是指用于记录库存现金和银行存款付款业务的记账凭证。

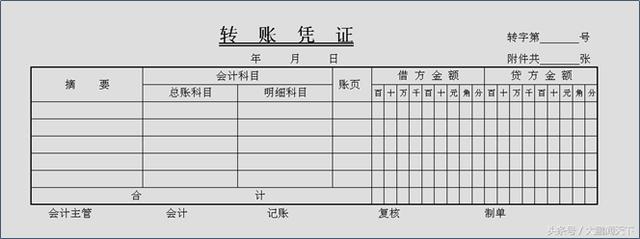

(3)转账凭证

转账凭证是指用于记录不涉及库存现金和银行存款业务的记账凭证。

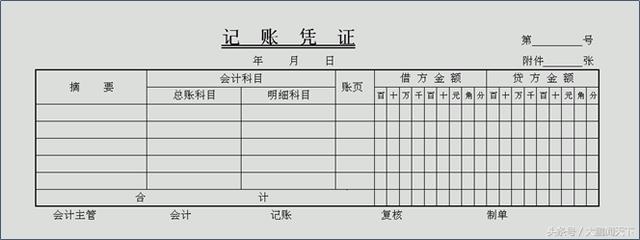

2.通用记账凭证

通用记账凭证是指用来反映所有经济业务的记账凭证,为各类经济业务所共同使用,其格式与转账凭证基本相同。

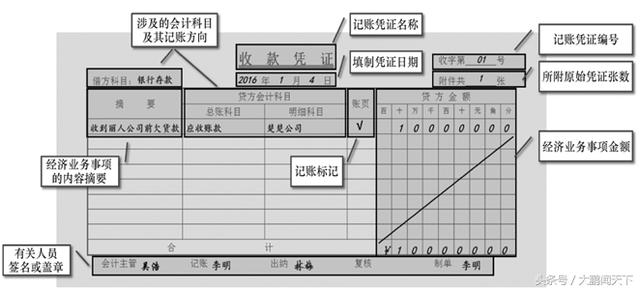

二、记账凭证的基本内容

(1)记账凭证的名称。

(2)填制记账凭证的日期。

(3)记账凭证的编号。

(4)经济业务事项的内容摘要。

(5)经济业务事项所涉及的会计科目及其记账方向。

(6)经济业务事项的金额。

(7)记账标记。

(8)所附原始凭证张数。

(9)相关人员的签名或盖章。

三、记账凭证填制的基本要求

1.记账凭证各项内容必须完整。

2.记账凭证的书写应当清楚、规范。

3.除结账和更正错账可以不附原始凭证外,其他记账凭证必须附原始凭证。

4.记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总填制,也可以根据原始凭证汇总表填制。

但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

5.记账凭证应连续编号。凭证应由主管该项业务的会计人员,按业务发生的顺序并按不同种类的记账凭证采用“字号编号法”连续编号。

如果一笔经济业务需要填制两张以上(含两张)记账凭证的,可以采用“分数编号法”编号。如第四笔经济业务需要填写三张记账凭证,则填制的记账凭证编号为记字4 1/3、记字4 2/3、记字4 3/3。

6.填制记账凭证时若发生错误,应当重新填制。

(1)已登记入账的记账凭证在当年内发现填写错误时,可以用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记账凭证,注明“订正某月某日某号凭证”字样。

(2)如果会计科目没有错误,只是金额错误,也可将正确数字与错误数字之间的差额,另编一张调整的记账凭证:

①调增金额用蓝字;

②调减金额用红字。

(3)发现以前年度记账凭证有误的,应当用蓝字填制一张更正的记账凭证。

7.记账凭证填制完成后,如有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。

四、记账凭证的填制方法

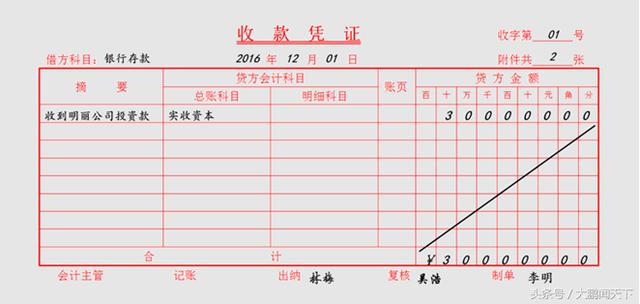

1.收款凭证的填制

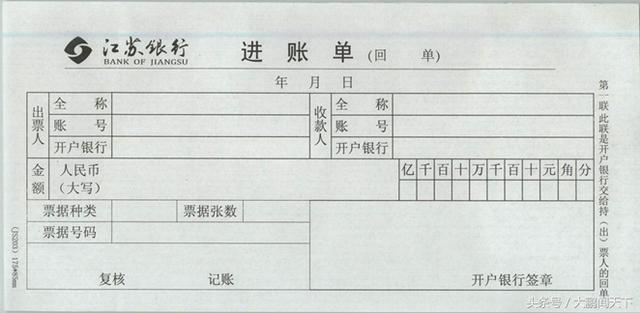

例1: 2016年12月1日,新股东刘明将资本金300 000元打入A市ABC服装有限公司账户。会计人员根据审核后的银行进账单填制收款凭证。

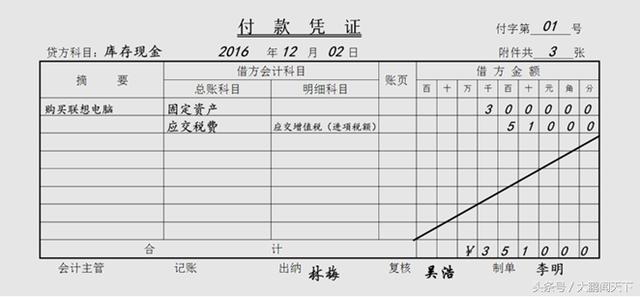

2.付款凭证的填制

例2:2016年12月2日,公司购入电脑一台,增值税专用发票显示价款为3 000元,增值税510元,全部款项已用现金支票支付。出纳根据审核后的增值税发票和固定资产移交使用报告单支付款项,会计人员编制相应的付款凭证。

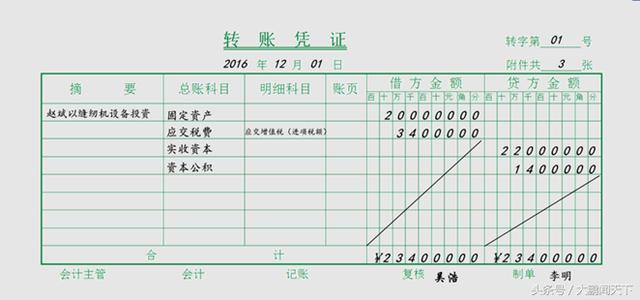

3.转账凭证的填制

例3:2016年12月1日,新股东赵斌以缝纫机设备投资,开具的增值税专用发票显示设备价款为200 000元,增值税为34 000元,设备已交付使用。赵斌在公司享有的资本金为22 000元。会计人员应填制转账凭证。

对于涉及“库存现金”和“银行存款”之间的相互划转业务,为了避免重复记账,一般只填制付款凭证,不再填制收款凭证。

出纳人员在办理收款或付款业务后,应在原始凭证上加盖“收讫”或“付讫”的戳记,以免重收重付。

- 上一篇:2017会计人调查报告

- 下一篇:破解融资难,浪潮云会计助力中小微企业信用建设